□顾晨亮

今年以来,面对国际形势更趋复杂严峻、新冠肺炎疫情等超预期因素不利影响,在以习近平同志为核心的党中央坚强领导下,长三角区域深入贯彻落实党中央、国务院决策部署,按照“疫情要防住、经济要稳住、发展要安全”总要求,高效统筹疫情防控和经济社会发展,经济持续恢复向好。三季度以来,经济运行总体呈现回稳向上、韧性显现、后劲增强的发展态势,工业、服务业、投资、消费延续向好势头。但全球经济增长放缓、通胀高位运行,地缘政治冲突持续,长三角地区仍面临需求收缩、供给冲击、预期转弱三重压力,经济恢复基础还有待进一步巩固。

今年前三季度,长三角地区生产总值20.91 万亿元,占全国的比重为24.0%,比去年同期下降0.5个百分点;

按可比价格计算,比去年同期增长2.1%①2022 年前三季度长三角地区生产总值绝对数为现价汇总数,增速为国家统计局核算司反馈数。,增速比上半年加快1.2 个百分点,回升速度明显快于京津冀和珠三角地区(分别回升0.2 个和0.5 个百分点),与全国增速差距由上半年的1.6 个百分点收窄至0.9 个百分点。分三次产业看,长三角区域第一产业增加值6243.75 亿元,同比增长3.8%,占全国的比重为11.4%;

第二产业增加值86459.46 亿元,增长2.7%,占全国比重为24.7%;

第三产业增加值116359.33 亿元,增长1.5%,占全国比重为25.0%。三季度以来,长三角区域经济呈现供需两端同步回升,工业、社会消费品零售总额等主要经济指标呈现持续回暖的向好态势(表1)。

表1 2022 年前三季度长三角主要经济指标与全国比较情况

(一)生产领域:各行业回稳向好,韧性增强

1.农业生产总体保持稳定。前三季度,长三角区域第一产业增加值6243.75 亿元,比去年同期增长3.8%,增速比上半年小幅回落0.7个百分点。长三角区域有效应对极端高温干旱,粮食等重要农产品实现稳产保供。安徽、江苏、浙江第一产业增加值分别增长5.0%、3.5%和2.8%,上海下降0.7%。

2.工业生产持续提升。前三季度,长三角区域第二产业增加值8.65 万亿元,比去年同期增长2.7%,增速比上半年加快1.8 个百分点,在三次产业中回升幅度最大。分省市看,安徽规模以上(以下简称规上)工业增加值增速较快,上海回升力度较强(表2)。

表2 2022 年前三季度长三角区域规模以上工业增加值情况

3.金融市场平稳运行。9 月末,长三角区域金融机构本外币存款余额67.63 万亿元,比去年同期末增长12.8%,占全国存款余额的比重为25.9%;

余额比年初增加6.68 万亿元,同比多增1.39 万亿元。金融机构本外币贷款余额55.93 万亿元,增长14.2%,占全国贷款余额比重为25.8%;

余额比年初增加5.83 万亿元,同比多增0.54 万亿元。前三季度,上海金融市场成交额2213.73 万亿元,比去年同期增长20.5%,增速比上半年提高3.7 个百分点。其中,上海证券交易所有价证券、银行间市场成交额分别增长10.3%、29.0%。

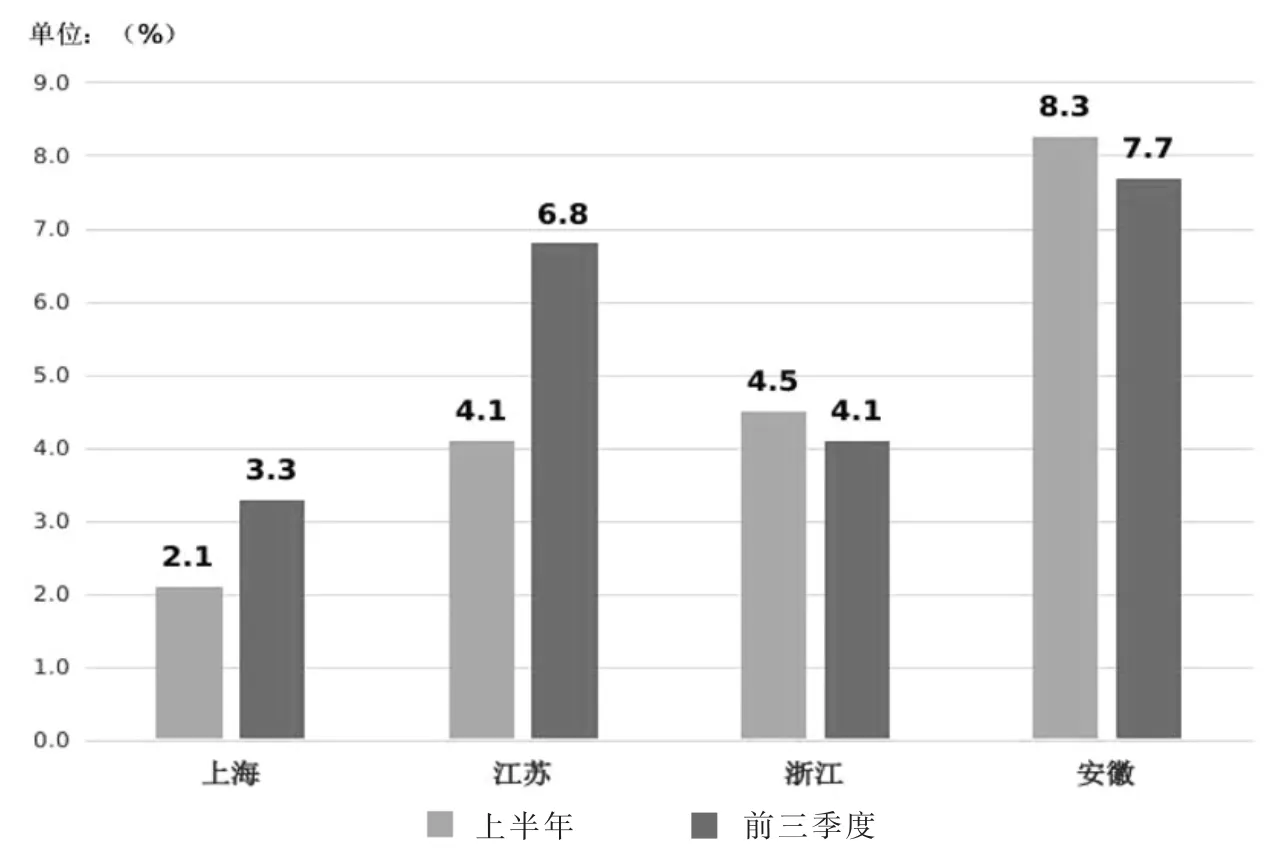

4.规上服务业营收利润同步回升。前三季度,长三角区域规上服务业企业营业收入7.31 万亿元,比去年同期增长4.5%,增速低于全国0.2 个百分点,比上半年加快1.0个百分点,分省市看,江苏、上海增速加快,安徽、浙江增速有所回落(图1)。规模以上服务业企业利润总额6020 亿元,降幅比上半年收窄3.9 个百分点,分省市看,利润总额“三降一升”,其中,上海、安徽、江苏规上服务业企业利润下降,降幅比上半年分别收窄15.7个、4.3 个和3.6 个百分点,浙江保持增长,但增速回落10.7 个百分点。

图1 2022 年前三季度与上半年长三角区域规上服务业营业收入增速比较

5.房地产行业筑底阶段延续。长三角区域因城施策,促进房地产良性和健康发展,短期来看,市场出现触底反弹的边际改善迹象(图2),但市场信心仍有待恢复,筑底阶段仍将延续。前三季度,长三角区域商品房销售面积20938.96 万平方米,比去年同期下降29.5%,降幅比上半年收窄5.8 个百分点,其中,上海、江苏、浙江降幅分别比上半年收窄16.4 个、7.0 个和9.9个百分点;

商品房销售额29927.83亿元,下降30.3%,降幅比上半年收窄6.2 个百分点。

图2 长三角区域商品房销售面积和销售额同比速度走势图

(二)需求领域:稳步恢复,持续向好

1.消费市场加快回补,汽车类消费回暖。前三季度,长三角区域社会消费品零售总额8.14 万亿元,比去年同期下降0.6%,与全国差距由上半年的2.9 个百分点收窄至1.3 个百分点。分省市看,社会消费品零售总额“两降两升”,其中,上海、江苏降幅分别比上半年收窄5.4 个、3.4 个百分点,浙江增速比上半年加快2.2 个百分点,安徽由上半年下降0.3%转为增长0.9%。上海三季度汽车零售额同比增长26.8%,除汽车以外的消费品零售额同比增长2.1%。浙江、江苏、安徽前三季度限额以上(以下简称限上)汽车类商品零售分别增长9.9%、1.1%和0.8%,增速比上半年加快9.6 个、9.9 个和4.7 个百分点。

2.投资回升,工业投资增长较快。前三季度,长三角区域全力推进重大项目落地,固定资产投资比去年同期增长5.5%,与全国增速差距由上半年的1.4 个百分点收窄至0.4 个百分点。分省市看,安徽、浙江、江苏工业投资均保持两位数增长,延续稳定较快增长态势。上海持续推进固定资产投资项目复工达产,工业投资回升较快(表3)。

表3 2022 年前三季度长三角区域固定资产投资情况

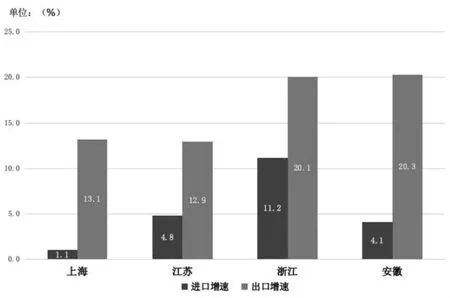

3.对外贸易动能强劲,对外资吸引力不断提升。前三季度,长三角区域积极推进高水平对外开放,实现货物进出口总额11.29 万亿元,占全国货物进出口总额的36.3%;

比去年同期增长11.1%,增速比上半年加快1.8 个百分点,全国乃至全球供应链中心地位凸显。其中,出口额增长16.0%,进口额增长4.4%,贸易顺差2.33 万亿元,增长47.2%,分省市看,安徽出口增速较快,浙江进口增速较快(图3)。

图3 2022 年前三季度长三角区域进出口情况

在当前国际形势复杂严峻、跨国投资疲软的大环境下,前三季度,长三角区域吸引外资仍实现快速增长,实际到位外资631.91 亿美元,比去年同期增长15.5%,三省一市均保持两位数较快增长 (表4)。

表4 2022 年前三季度长三角区域实际到位外资情况

(三)民生领域:民生得到有效保障,消费价格温和上涨,居民收入稳步增长

1.消费价格温和上涨。前三季度,长三角区域消费价格涨势温和,居民消费价格指数基本保持平稳。上海、浙江、江苏、安徽居民消费价格总水平分别上涨2.8%、2.3%、2.2%和2.2%,涨幅比去年同期扩大1.9 个、1.0 个、0.9 个和1.6 个百分点;

上海涨幅与上半年持平,江苏、浙江、安徽均比上半年扩大0.3 个百分点,但仍处于合理区间。

2.居民收入稳步增长,城乡收入差距缩小。前三季度,上海、浙江、江苏、安徽居民人均可支配收入分别为59472 元、47023 元、38114 元和24862 元,增长1.0%、5.2%、5.2%和6.4%,区域间收入差距有所缩小。长三角区域扎实推进乡村振兴战略,农村居民人均可支配收入增速均快于城镇居民,浙江、江苏、安徽、上海分别快2.4个、2.1 个、1.2 个和0.5 个百分点。

3.就业总体稳定。前三季度,长三角区域强化就业优先政策,持续加大稳岗促就业力度,就业形势总体平稳。9 月份,上海城镇调查失业率为4.4%,比上月下降0.2 个百分点,已恢复至常态水平。前三季度,江苏全省城镇新增就业人数98.9 万人,完成年度目标的82.4%;

浙江城镇新增就业90.1 万人,完成年度目标任务的90.1%,城镇调查失业率低于全国平均水平;

安徽城镇新增就业62 万人,完成年度目标任务的95.4%。

今年以来,长三角区域积极有效应对各类压力和风险变量带来的冲击影响,充分激发经济潜力,聚焦创新引领,加快推动高质量发展,发展迅速的新兴制造业和新型消费成为拉动经济增长的有力引擎,区域产业链保供协调互助有效提升经济运行效率,呈现出韧性增强、结构趋优、质量向好的发展态势。

(一)新发展格局提质增效

1.新兴制造业稳定向好。前三季度,长三角区域紧扣推动高质量发展主题,新兴制造业持续推动经济向好。分省市看,上海工业战略性新兴产业总产值同比增长7.2%,增速高于全市工业8.7 个百分点,其中,新能源汽车产值增长65.4%,产量达66.48 万辆,占汽车产量近三分之一;

光伏电池、智能手机等新产品产量分别增长61.3%、55.0%。江苏“碳达峰、碳中和”目标加快落实,光伏设备及元器件制造业、锂电池制造增加值分别同比增长59.3%、33.0%,增速明显高于规上工业;

新能源汽车、锂离子电池、光伏电池产品产量分别增长 84.4%、32.2% 和31.2%,年内增速保持高位。浙江数字经济核心产业制造业增加值同比增长12.7%,高技术产业、战略性新兴产业、装备制造业分别增长14.6%、11.3%和7.0%,增速均高于规上工业;

新能源汽车产量增长1.7 倍。安徽战略性新兴产业产值同比增长15.5%,比全部工业高5.2 个百分点。规模以上装备制造业、高技术制造业实现较快增长,增加值分别同比增长12.1%、10.1%,增速均高于规上工业。主要工业产品中,光纤、集成电路、新能源汽车产量分别增长29.5 倍、92.2%和76.2%。

2.新消费持续较快增长。前三季度,长三角区域新型消费形态蓬勃发展,保持较快增长。分省市看,上海出台多项促消费政策,居民购车需求集中释放,前三季度新能源汽车零售额同比增长39.8%,增速比上半年加快39.3 个百分点。江苏绿色节能家电专项补贴全面落实,多地出台新能源汽车购车补贴,前三季度能效等级为1 级和2级的家用电器、智能家电零售额分别同比增长90.3%、1.5 倍,比上半年加快14.1 个和9.3 个百分点,新能源汽车零售额同比增长1.8 倍。浙江限上单位通过公共网络实现的零售额同比增长21.7%,增速比上半年加快0.6 个百分点,网络购物对消费市场的带动作用持续显现。限额以上单位零售额中,新能源汽车同比增长1.3 倍。安徽限上单位网上商品零售额同比增长15.7%,限上单位零售额中,能效等级为1级和2 级的家用电器和音像器材同比增长7.6 倍,新能源汽车增长3.9倍,可穿戴智能设备、智能手机分别增长1.1 倍和1 倍。

(二)一体化高质量发展稳步推进

1.一体化协同效应显现。针对新冠肺炎疫情和“缺芯”“缺电”“缺柜”“缺工”等问题和困难,长三角区域建立产业链保供协调互助机制,先后组织长三角芯片、汽车零部件和整车企业开展供需对接,前三季度,上海、江苏、浙江、安徽规上汽车制造业增加值增速分别比上半年加快9.8 个、6.6个、6.2 个和5.8 个百分点,一体化协同效应显著。

2.创新引擎动能强劲。长三角区域聚焦人才队伍建设,创新引擎动能强劲,高质量发展成效逐步显现。第四届长三角G60 科创走廊人才峰会在苏州召开,目前科创走廊九城市已集聚各类高层次人才、专业技能人才超1190 万人,国家级人才超1000 人,省级以上人才超4200 人,创新平台和创新人才将积极推动长三角要素融合和资源整合,提升整个区域的产业竞争力,第四批专精特新“小巨人”企业名单中,浙江、江苏、安徽和上海“小巨人”企业均超200 家,其中浙江新增数量、累计总量均居全国第一。

当前,发达国家通胀高企、全球经济复苏步伐明显放缓,外需疲软势头初步显现,国内疫情多点散发,部分产业链循环仍有不畅,企业经营压力不减。下阶段,长三角区域经济持续恢复的基础仍需巩固。

(一)影响通胀的因素增多

从国内来看,受疫情影响,猪肉等食品类价格持续上涨等,带动CPI 不断走高;

从国外来看,上游原材料库存依然偏紧,俄乌冲突加剧供应链的不确定性,同时人民币汇率存在一定贬值压力,输入性通胀仍需关注。

(二)全球经济持续疲软,出口预期下降

全球经济先行指数回落,9 月份,全球制造业PMI 为49.8,比8月份下降0.5 点,年内首次跌至收缩区。10 月份,国际货币基金组织(IMF)将2023 年全球经济增长预期下调至2.7%,比7 月份预测下调0.2 个百分点,全球经济持续面临巨大下行风险,外需恐将进一步低迷,企业出口预期不甚乐观,全国新出口订单指数继续下降,9 月下探至47.0。

(三)中小企业生产存在一定困难

当前国内外环境不确定性都明显增加,中小企业抗风险能力较弱。前三季度,上海规上工业小型企业产值比去年同期下降10.1%,分别比大、中型企业低15 个、6.7个百分点。江苏规上小微工业企业增加值同比增长1.7%,比全部规上工业低2.8 个百分点,比大中型企业低4.3 个百分点;

近半数(48.3%)小微企业产值同比下降。浙江规上小微工业企业增加值同比增长3.1%,比全部规上工业低2.2个百分点,比大中型企业低3.9 个百分点。安徽规上小微企业增加值同比增长3.6%,比全部规上工业低2.2 个百分点,比大中型企业低3.6 个百分点。

前三季度,长三角区域顶住多重超预期因素压力,贯彻落实一揽子稳经济政策措施和接续政策,经济发展恢复向好,为全年经济增长保持在合理区间奠定了基础。下阶段,要全面贯彻落实党的二十大提出的促进区域协调发展战略方针,全力推动长三角区域高质量一体化发展,多管齐下扩内需对冲外需扰动,政策帮扶中小微企业纾困解难,防微杜渐加强风险防范。

(一)抓项目促投资,为稳增长提供有力支撑

发挥重大项目牵引和政府投资撬动作用,适度超前进行基础设施建设,以重大项目为牵引扩大有效投资,组织实施一批强基础、增功能、惠民生、利长远的重大项目。推动民间投资项目加快实施,落实好鼓励民间投资发展的各项政策措施。抢抓新一轮科技革命和产业变革深入发展机遇,引导企业开展新一轮技术改造和设备更新投资。

(二)积极引导消费,提振市场信心

进一步提振居民消费,增强城乡居民的消费意愿和能力,多渠道增加居民收入,发放消费券助推消费回补,持续释放汽车、绿色节能家电等促消费政策效应,稳住大宗消费增势,促进旅游等接触性消费恢复,稳定房地产行业发展预期,构建线上线下新型消费场景释放消费潜力。

(三)护航实体经济,助小微企业纾困解难

适当延长相关政策实施期限,帮助市场主体共渡难关,聚焦中小微企业的难点堵点,确保降税减费政策精准落实到位,多措并举降低贷款利率,加强金融扶持确保企业资金链不断。继续做好物流保通保畅,电力、能源保供等工作。

(四)加强风险防范,守牢风险底线

密切关注、遏制、防范各层面各领域的盲目野蛮扩张,针对一些负债规模大、可能威胁金融安全稳定的高风险企业,果断决策、及时处置,避免单一风险演化为系统性风险,做到及时预判风险、识别风险、处置风险。加强法制建设,落实责任机制,牢牢守住不发生系统性风险的底线。

猜你喜欢规上增加值长三角中国2012年至2021年十年间工业增加值的增长情况四川化工(2022年3期)2023-01-16一季度国民经济开局总体平稳中国经济周刊(2022年8期)2022-05-07紧扣一体化 全面融入长三角华东经济管理(2021年7期)2021-07-08贵州规上白酒企业上半年增加值达569亿元酿酒科技(2020年9期)2020-12-192020年1—4月全国酿酒产业产量1506万千升酿酒科技(2020年6期)2020-12-18近8年工业规模及工业收入的辩证分析冶金经济与管理(2020年3期)2020-07-08上半年深圳规模以上工业增加值同比增长7.4%中国电子报(2019年56期)2019-11-08“首届长三角新青年改稿会”作品选诗歌月刊(2019年7期)2019-08-29今年第一产业增加值占GDP比重或仍下降消费导刊(2018年9期)2018-08-14长三角瞭望统计科学与实践(2016年4期)2016-03-01